Investir dans l’immobilier locatif permet de construire et de développer un patrimoine pérenne dans le temps. L’immobilier est une des pierres angulaires de la gestion de patrimoine. Acquérir des actifs immobiliers et les mettre en location permet de percevoir des revenus locatifs et ainsi, augmenter et sécuriser ses sources de revenus. Différentes stratégies sont envisageables pour optimiser un investissement locatif. Pour réussir son investissement locatif, il est primordial de se poser les bonnes questions avant d’investir : comment choisir le meilleur investissement locatif ? Comment faire un bon investissement locatif ? Dans quelles villes investir ? Investir avec ou sans apport ? Quels sont les critères pour réussir un investissement immobilier ? Comment détenir son patrimoine immobilier ? En direct ou via une SCI ou une société ? Il convient dans un premier temps de définir une stratégie patrimoniale en amont pour sécuriser ses futurs investissements. Nos conseils pour se constituer un patrimoine immobilier sans se tromper.

Le Marché de l’immobilier locatif en France

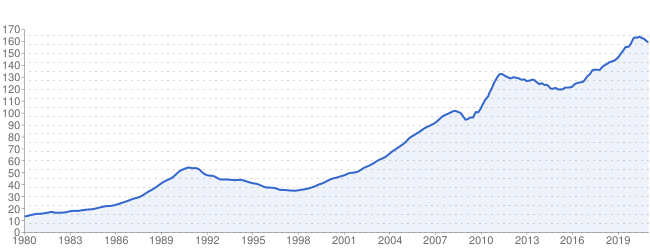

Acheter ou louer ? De nombreux investisseurs préfèrent investir dans l’immobilier locatif. En effet l’immobilier connaît depuis de nombreuses années une évolution régulièrement croissante en dépit des crises financières. L’immobilier est un actif plus tangible et plus rassurant pour les investisseurs d’autant qu’il est décorrélé des marchés financiers. Ce marché résiste bien aux crises financières, comme en 2008 ou comme celle de la crise sanitaire du Covid-19. Le graphique ci-dessous, montre une évolution régulière du marché de l’immobilier qui progresse de 8,75% en moyenne depuis des décennies.

Investir à Paris ou en Ile-de-France ?

L’Île-de-France est une zone géographique de choix pour les investisseurs. En effet, l’évolution et la transformation de nombreuses villes attirent de plus en plus d’habitants recherchant un meilleur cadre de vie. La forte demande locative actuelle, offre de réelles opportunités pour des investissements immobiliers rentables et sécurisés. Quant à lui, l’immobilier parisien dont les rendements locatifs sont plus faibles est davantage considéré comme une valeur refuge et un investissement patrimonial.

Quelles sont les opportunités d’investissement locatif du Grand Paris ?

Avec le développement du Grand Paris et l’évolution des transports entre Paris et sa banlieue, de nombreuses villes autrefois mal réputées sont aujourd’hui des zones prometteuses. Avec un prix du foncier peu cher, ces zones économiques en devenir offrent un fort potentiel de revalorisation dans le futur. Le développement des infrastructures dans les communes autour de Paris transforme profondément certains quartiers populaires en zones attractives. En effet la construction de logements neufs, de commerces, d’équipements de loisir et des espaces paysagers, modifie en profondeur l’urbanisme des villes du grand Paris. Le fort développement de villes comme Bezons, Saint-Denis ou Bobigny offrent de belles opportunités d’investissement.

Pourquoi réaliser de l’investissement locatif dans les grandes villes françaises ?

Certaines villes de province peuvent également se révéler intéressantes pour investir dans de l’immobilier locatif. D’une part, elles représentent des pôles économiques majeurs, reliées directement à la capitale par le biais de lignes à haute vitesses. Les prix du foncier étant bien moins élevés qu’à Paris, les rentabilités y sont bien supérieures. D’autre part cela permet d’avoir accès à des biens immobiliers moins chers en centre ville ou en périphérie immédiate.

Attention cependant car certaines villes comme Bordeaux et Lyon ont connu une très forte augmentation de la valeur du foncier. Dans les grandes métropoles, il est donc conseillé de privilégier des quartiers en devenir.

Ex: Le prix de l’immobilier ancien à Bordeaux a plus que doublé en 20 ans assurant de belles plus-values aux investisseurs qui ont choisi de miser sur la métropole en plein développement.

Quelle est la rentabilité moyenne de l’immobilier locatif en France ?

Pour apprécier la valeur d’un investissement immobilier, plusieurs critères peuvent être pris en compte. La rentabilité est l’un des critères cruciaux des investisseurs. En île-de-France, les rentabilités sont entre 2 et 4% là où elle peut atteindre 7 à 10% dans certains quartiers populaires de villes de taille moyenne. Toutefois, atteindre un rendement aussi élevé impose souvent des contraintes. Ces rendements sont généralement atteignables dans des quartiers populaires où le risque locatif est plus important. Il n’y a par conséquent pas de rendement “miracle” lorsque l’on parle d’investissement locatif. Il ne s’agit là que d’un premier critère qui permet d’apprécier la rentabilité d’un investissement.

La ville de Toulouse se démarque ces dernières années avec des rentabilités moyennes nettes entre 4 et 8%, une pression locative en forte hausse et un prix à l’achat peu cher. A Paris, le rendement locatif moyen se situe entre 2 et 3% brut. Pour autant investir à Toulouse n’est pas forcement mieux qu’investir à Paris et vice versa, il convient pour l’investisseur de définir une stratégie patrimoniale pour répondre à ses objectifs. Un investissement à Limoges aura pour objectif d’augmenter au maximum ses revenus alors qu’un investissement à Paris sera davantage patrimonial.

Découvrez des rentabilités locatives attractives en lisant notre article sur l’investissement immobilier en colocation

Comment faire un bon investissement locatif ?

Comment définir une stratégie d’investissement immobilier ?

Premièrement il convient de définir ses objectifs de vie avant de définir sa stratégie d’investissement. Un agrandissement prochain de la famille, un changement de poste, un quartier précis ? Autant de questions qu’il faut clarifier avant de se lancer dans l’investissement locatif. Dans cette optique, l’accompagnement d’un gestionnaire de patrimoine est nécessaire pour l’investisseur qui souhaite faire concorder ses choix de vie et sa stratégie. En effet, une étude précise de votre situation et de votre capacité d’endettement est nécessaire avant tout investissement.

Obtenez gratuitement une étude personalisée Les informations recueillies sur ce formulaire sont enregistrées dans un fichier informatisé par Agora Finance. Elles sont conservées pendant trois ans et sont destinées à adresser une réponse à votre demande via ce formulaire. Conformément à la loi « informatique et libertés », vous pouvez exercer votre droit d’accès aux données vous concernant et les faire rectifier en contactant dpo@agorafinance.frVotre simulation

Deux grandes stratégie en termes d’investissement locatif sont envisageables :

Income Strategy ou Stratégie de “Rentabilité”

Cette stratégie a pour objectif de maximiser le montant des revenus par rapport au prix d’un bien immobilier. De ce fait, la rentabilité est le critère primordial à privilégier. La rentabilité en immobilier permet de s’assurer un rendement supérieur aux rendements des livrets court terme. Le calcul de ce rendement consiste à comparer combien rapporte le bien chaque année en fonction de son prix d’achat.

Exemple: Un studio acheté 165 000€ et loué 630€ par mois offre une rentabilité de 4,58% brut (650*12 / 165 000)*100 = 4,58%. Attention pour obtenir une rentabilité nette des calculs supplémentaires sont nécessaires.

Cette stratégie est opportune pour obtenir des revenus importants pendant la durée de l’investissement. L’objectif étant d’augmenter au maximum ses revenus soit pour rembourser son crédit bancaire soit pour bénéficier de revenus complémentaires. Dans certains cas, l’investissement peut s’autofinancer grâce aux revenus tirés de la location.

Stratégie Value ou de “Plus-value”

Cette stratégie est mise en place sur le long terme. En effet l’objectif premier n’est pas de maximiser les revenus locatifs mais bien d’acheter un actif immobilier peu cher pour miser sur une forte plus value à la revente. Pour cela, deux choix sont envisageables : acheter un bien dans des quartiers en devenir ou acheter un bien en dessous de la valeur du marché nécessitant des travaux qui revalorisent le bien immobilier. Cette stratégie nécessite une bonne connaissance du marché et une maîtrise du coût des travaux pour bénéficier d’un fort potentiel de plus-values à terme.

Où acheter un investissement locatif clé en main?

L’environnement dans lequel se situe le bien est crucial lorsque l’on souhaite investir dans l’immobilier. Les critères à vérifier sont nombreux. Que ce soit en centre ville ou en périphérie, il est important de s’assurer de la proximité des transports, de la présence de commerces, de la qualité des écoles et collèges etc. Un appartement destiné aux étudiants / jeunes actifs est plus attrayant en étant situé à proximité des facultés, des transports en commun et du centre ville. A contrario, un bien en périphérie de grandes villes devra être proche des axes routiers, des écoles, crèches et lieux de loisirs.

Pour s’assurer de louer son bien et ne pas devoir faire face à des problèmes de vacance locative, il est important de sélectionner une zone dynamique. Les bassins d’emplois sont des zones très prisées avec une forte demande locative.. Les zones les plus dynamiques sont situées autour des principales villes françaises. Une bonne connaissance du marché est donc indispensable pour sélectionner les bonnes villes où investir.

“Il est mieux de ne pas investir que de mal investir, c’est la raison pour laquelle nous conseillons d’être exigeant dans l’analyse du marché pour saisir les bonnes opportunités d’investissement souligne Aurélien Guichard, Directeur associé d’Agora finance.

Acheter dans le neuf ou dans l’ancien ?

Deux possibilités s’offrent à vous : le neuf ou l’ancien. Ce choix s’inscrit dans la stratégie d’investissement et est défini en fonction de vos objectifs.

Investissement locatif dans le neuf

Investir dans de l’immobilier neuf peut être rassurant car cela ne nécessite aucun travaux. En effet, en achetant un programme neuf auprès d’un promoteur immobilier, l’acheteur sait exactement à quoi ressemblera son bien lors de la livraison. Le neuf présente également l’avantage de pouvoir louer rapidement dès la livraison du bien. Un appartement neuf respectera les dernières normes environnementales et les nouvelles exigences en matière de construction.

Enfin, investir dans du neuf dans certaines régions permet de bénéficier du dispositif loi Pinel quelques années encore. Cette loi permet à l’investisseur de réduire ses impôts en bénéficiant d’une forte réduction d’impôt. A noter que les frais de notaires sont entre 2 et 3% dans le neuf, contre 7 à 8% dans l’ancien.

Cependant en contrepartie, le prix du m2 est supérieur de 10 à 20% au prix de l’ancien, ce qui se répercute directement sur la rentabilité de l’opération.

De plus, en 2023, à la suite du conflit russo-ukrainien, les pénuries de matériaux sont de plus en plus importantes ce qui allonge la durée de livraison des logements neufs et donc, crée une rareté sur le marché du neuf. Cette rareté augmente le prix des achats dans le neuf. Entre novembre 2021 et novembre 2022, le prix au mètre carré dans le neuf à augmenté de 5,7% selon le baromètre du Laboratoire de l’immobilier.

Notre conseil : privilégier des zones en devenir comme le Grand Paris ou des zones offrant des projets urbains.

Investissement locatif dans l’ancien

L’immobilier ancien a aussi des caractéristiques qui lui sont propres et peut s’avérer très rentable. En effet, avec un prix d’achat moins élevé, l’ancien peut offrir de belles rentabilités pouvant parfois dépasser les 10%. Le fait de rénover un appartement soi-même permet de limiter les dépenses pour augmenter la rentabilité de l’opération. Cela permet également dans certains cas de dégager du déficit foncier dans une optique de réduction d’impôts.

Investir dans des biens immobiliers historiques à rénover permet également dans certains cas de bénéficier de la loi Malraux qui permet de réduire fortement la pression fiscale de l’investisseur. L’un des avantages de l’ancien est le nombre de biens disponibles à la vente, bien plus important que les programmes neufs. De plus, l’appartement étant déjà construit, vous pouvez également le visiter pour vous assurez de son état ou encore du quartier dans lequel il est situé.

Attention, tous les biens dans l’ancien ne sont pas de bons investissements, un appartement mal entretenu peut réserver des vices cachés qui viendront modifier les prévisions de l’investisseur. Les dégradations peuvent être minimes dans le meilleur des cas. Elles peuvent également rendre l’appartement inhabitable temporairement.

Notre conseil : Vérifiez les procès verbaux des assemblées générales pour mieux connaître la copropriété. Cela vous permettra de savoir si le propriétaire est à jour des appels de fonds et surtout de vous assurer qu’aucun arrêté de péril n’est en cours. Si c’est le cas, fuyez.

Location nue ou location meublée ?

Choisir entre la location meublée ou la location nue implique des conséquences fiscales et juridiques très différentes.Il est nécessaire de bien appréhender chaque typologie de location.

Les avantages et inconvénients de la location nue

La location nue qui est encadrée par la loi du 6 juillet 1989, consiste à louer un bien immobilier vide. D’une part, la location nue offre l’avantage d’être moins chronophage car il n’y a pas besoin de meubler l’appartement. D’autre part, les baux sont plus longs (3/6/9) et évitent un changement fréquent de locataire. Ce type de location impose des contraintes juridiques telles que la durée du bail ou encore la réglementation du prix du loyer, moins cher qu’en meublé. Le principal inconvénient reste la fiscalité. En effet, les loyers tirés d’une location nue entrent dans le calcul des revenus fonciers et sont plus lourdement fiscalisés que la location meublée Nos conseils :

- Louer son bien en location nue est intéressant pour un investisseur souhaitant limiter le temps consacré à la gestion du bien

- Les risques de dégradation du logements sont plus limités dans le cadre d’une location nue

- Une attention particulière doit être accordée au choix du locataire qui restera dans l’appartement pour une longue durée

Les avantages et inconvénients de la location meublée

La location meublée consiste à louer un logement qui sera meublé par le propriétaire dans lequel le locataire peut s’installer immédiatement. Cela représente un coût supplémentaire mais surtout du temps passé à la sélection des meubles et à l’agencement de l’appartement. Un bien loué meublé fera face à un changement de locataires plus réguliers. Cela peut s’expliquer par des baux plus courts dont la durée est d’un an et le préavis d’un mois. Les appartements loués meublés sont généralement destinés à des étudiants et/ou jeunes actifs. En l’absence de gestion déléguée à un professionnel, vous serez plus souvent sollicité par votre locataire pour l’entretien ou le remplacement des meubles. Cette tâche peut se révéler chronophage notamment lorsqu’un propriétaire possède plusieurs biens.

L’avantage de la location meublée est la possibilité de fixer un montant de loyer plus élevé qu’en location vide dans la majeure partie des cas mais plafonné en zones tendues. Cela assure souvent une rentabilité plus élevée. En termes de fiscalité, les revenus tirés de la location meublée sont soumis au régime des BIC.

Nos préconisations :

- Louer meublé est intéressant pour un investisseur qui peut se dégager du temps pour s’occuper des différentes tâches qui lui incombent.

- En investissant en meublé, il faut être prêt à être sollicité souvent par les locataires, notamment en cas de changement de locataire.

- Confier la gestion d’une location meublée à un professionnel est particulièrement intéressant car la gestion d’un appartement loué meublé est chronophage pour le propriétaire.

- l’investissement locatif en location meublée nécessite un déclaration fiscale plus complexe dans certains cas pour optimiser sa fiscalité.

Quelle fiscalité pour un investissement locatif ?

La fiscalité qui s’applique à l’immobilier locatif est un élément décisif dans le choix de l’investisseur entre louer meublé ou louer nu. En effet l’imposition dépend du type de location. En louant en meublé, vous serez imposé au titre des bénéfices industriels et commerciaux (BIC). Le régime fiscal qui en découle sera déterminé par l’option fiscale choisie : Forfaitaire ou Réel. A contrario, en louant vide, vous relevez du régime des revenus fonciers. Pour en savoir plus contactez

Imposition des loyers en location nue

Les revenus fonciers ne sont pas pris en compte dans le cadre du prélèvement à la source. L’administration fiscale calcule l’impôt à part sur les revenus fonciers. Au régime micro-foncier vous bénéficiez d’un abattement de 30% sur les revenus des loyers perçus. Cependant vous ne pouvez pas déduire certaines dépenses de vos loyers (travaux, intérêts d’emprunt, etc.). Vous pouvez également souscrire au régime réel si leur montant est supérieur aux 30% d’abattement. Ce régime permet notamment de déduire certaines charges importantes comme les intérêts d’emprunt ou le montant des travaux rapportés dans l’appartement. Si ces charges sont supérieures aux revenus tirés des loyers, vous dégagerez du déficit foncier imputable sur votre revenu global dans la limite de 10.700€ par an. Cela revient à diminuer votre revenu global et à payer moins d’impôts.

Imposition des loyers en location meublée

Les revenus tirés de la location meublés en LMNP ou en LMP relèvent des BIC. Lorsque les revenus locatifs ne dépassent pas 72.600 € par an, vous êtes assimilé au régime forfaitaire du micro-BIC. Vous êtes alors imposé sur la moitié de vos recettes locatives, en bénéficiant d’un abattement de 50% sur le même principe que la location vide. Si vous relevez du régime réel, vous diminuez fiscalement votre bénéfice via un mécanisme de déduction de charges et d’amortissements. Ainsi il est possible de diminuer fortement votre imposition pendant de nombreuses années. Attention il est conseillé d’être accompagné par un expert en patrimoine pour sélectionner les bonnes options fiscales.

Payer moins d’impôts grâce à l’investissement locatif

Certains dispositifs en immobilier locatif permettent au propriétaire de payer moins d’impôts. Le plus connu d’entre eux est la loi Pinel qui octroie une réduction d’impôt pouvant aller jusqu’à 21% du montant investi à certaines conditions. La loi Malraux, créée dans l’objectif de favoriser la conservation du patrimoine, donne droit à une réduction d’impôt calculée sur le montant des travaux de restauration engagés par le contribuable. Vous pouvez aussi choisir de rénover un appartement ancien que vous louerez en vide, pour dégager du déficit foncier. Les structures juridiques type SCI à l’IS ou encore holding patrimoniale sont des moyens de réorganiser votre patrimoine, d’optimiser la fiscalité des revenus crées tout en anticipant et facilitant la transmission de votre patrimoine.

Quels sont les avantages d’un investissement locatif ?

La sécurité

Le premier avantage recherché lorsque l’on investit dans la pierre est la sécurité. En effet, l’immobilier constitue une valeur refuge à l’abri des crises financières. De plus, cela permet de devenir propriétaire d’un bien immobilier financé en partie par un locataire. La constitution d’un patrimoine immobilier permet également dans cette optique sécuritaire d’anticiper sa retraite et par extension sa succession pour protéger ses héritiers.

L’effet de levier du crédit immobilier

L’investissement immobilier, qu’il soit en direct ou par le biais de SCPI, est le seul actif finançable par les banques. C’est un facteur crucial puisque l’effet de levier du crédit est non négligeable, particulièrement en 2023, où la hausse du crédit en immobilier (en moyenne à 2,9% contre 0,9 en janvier 2022) érode la capacité d’emprunt ainsi que la rentabilité du projet des investisseurs.

Le crédit est bel et bien à considérer comme un actif et non comme une dette. L’investissement étant financé par les locataires, il permet de réduire la pression financière de l’investisseur car les loyers remboursent tout ou une partie des échéances de crédit. Cependant il est conseillé de faire appel à un courtier en crédit pour obtenir les meilleures conditions de financement.

Le rapport risque/rentabilité

L’investissement immobilier est un investissement rentable qui comporte un faible risque. En plus d’assurer des revenus supplémentaires au propriétaire, le bien se valorise avec le temps, permettant de dégager des plus values lors de la revente. Enfin les rendements locatifs sont souvent plus élevés que la rémunération des produits d’épargne classiques.

L’avantage fiscal de l’investissement locatif

En fonction du type de bien acheté, l’investisseur peut bénéficier de certains avantages fiscaux avec la loi Pinel ou encore la loi Denormandie. Ces dispositifs peuvent se révéler particulièrement intéressants en fonction de la pression fiscale du propriétaire.

Les points de vigilance en immobilier locatif

Bien qu’un placement immobilier soit considéré comme sécurisé, un risque demeure comme pour tout investissement non garanti en capital. Il est tout à fait possible de perdre de l’argent sur une opération d’investissement locatif. Tout ne passe pas toujours comme prévu et il faut être prêt à faire face à des problèmes liés à votre investissement. De ce fait, il faut savoir mesurer le risque pour adapter sa stratégie en conséquence.

Risque de loyers impayés

Le risque majeur lié à l’investissement locatif est le risque d’impayé. Si le locataire s’arrête brutalement de payer, vous devez continuer de rembourser votre prêt. Dès lors vous devez assumer les mensualités bancaires sans percevoir les loyers.

Cette situation peut être passagère si le locataire se remet à payer au plus vite. Or si cette situation persiste et que vous ne l’aviez pas anticipée, vous ne serez pas suffisamment protégé financièrement. De cette situation, suit une longue et difficile procédure pour tenter de récupérer les loyers impayés. C’est une démarche chronophage, qui n’a aucune garantie d’aboutir par un remboursement total des montants dus. Il existe cependant des assurances “loyers impayés” pour se protéger et couvrir le risque d’impayé. Un professionnel saura vous conseiller les contrats les mieux adaptés à votre situation.

Pour gérer un investissement locatif, faire appel à un professionnel en gestion locative est préférable. Il s’occupera pour votre compte de sélectionner les locataires, d’étudier leur dossier pour assurer un location pérenne. Le propriétaire peut s’occuper lui-même de la gestion de son bien, mais c’est une tâche qui nécessite de l’expérience et beaucoup de temps.

Risque de dégradation du logement

Un autre aspect malheureusement fréquent est la dégradation du logement par les locataires. Une dégradation minime ne sera pas gênante car bien souvent couverte par le dépôt de garantie versé par le locataire au début du bail. Cependant, une dégradation importante peut rapidement représenter une dépense importante et engendrer des coûts substantiels. Les dégradations sont plus fréquentes dans des biens loués en meublés en partie à cause du changement plus fréquent des locataires.

Les 7 étapes clés de l’investissement locatif

1 Définir sa stratégie :

Clarifier ses projets de vie pour trouver la stratégie d’investissement la plus adaptée à vos besoins : Acheter ou louer ? Choisir un investissement dans l’ancien ou dans le neuf ? Nombreuses sont les questions auxquelles il convient de répondre pour qui veut se lancer dans l’investissement immobilier. Prenez le temps d’en parler avec votre gestionnaire de patrimoine qui saura vous aiguiller vers des investissements rentables et sécurisés.

2 Recherche du bien immobilier locatif :

La recherche du bien est souvent l’étape la plus complexe et chronophage pour l’investisseur qui cherche un bien locatif et qui puisse répondre à des critères bien précis en termes de zone géographique, rentabilité etc. Faire appel à un professionnel de l’immobilier tel que le chasseur d’appartement peut être opportun pour gagner en efficacité et éviter les mauvaises surprises.

3 Financement d’un investissement locatif :

Une fois le bien trouvé, il est conseillé de faire appel à un courtier immobilier qui pourra négocier pour vous, auprès de votre banque et des banques concurrentes le meilleur taux de crédit ainsi que les assurances emprunteurs. Un expert en financement pourra vous aider à sélectionner l’offre de prêt la plus avantageuse et vous aidera à déchiffrer les offres bancaires pour vous éviter certains frais supplémentaires. Un gain de temps et d’argent.

4 Offre et négociation :

Un expert en immobilier peut vous accompagner dans la recherche et la sélection d’un investissement locatif. Son expertise vous permet également de proposer une offre d’achat adéquate et vous accompagne dans la négociation. La négociation est une démarche importante en immobilier pour maximiser vos chances d’obtenir le bien dans lequel vous souhaitez investir.

5 Assurance et gestion locative en investissement locatif

Le temps accordé à la gestion d’un bien immobilier diffère si le bien est loué en meublé ou en nu. En louant meublé, vous vous exposez à des dégradations fréquentes et à un changement de locataire plus fréquent. La sélection du locataire est commune à tout type de bien. Cela implique de se déplacer pour les visites et d’analyser les situations des futurs locataires. Le but est de sélectionner des locataires qui ne feront pas l’objet de loyers impayés. Pour plus de précautions, souscrire à des assurances est primordial.

6 Déclaration fiscale

Les loyers perçus doivent être déclarés à l’administration fiscale. Si vous louez en nu, vous percevez des revenus fonciers. Vous êtes éligible au régime micro-foncier si vos revenus n’excèdent pas 15.000€. Dans ce cas, vous ne serez imposé que sur 70% des sommes perçues. Si le total des charges est supérieur à 30% des loyers, vous pouvez opter pour le régime réel en remplissant une déclaration 2044. Si vous louez en meublé, vous percevez des BIC (Bénéfices Industriels et Commerciaux). Dans ce cas, vous êtes éligible au régime micro-BIC si les loyers n’excèdent pas 72.600€. Un abattement de 50% sur les revenus imposables est ainsi applicable. Dans le cas contraire, seuls les frais réels sont déductibles. À noter que la totalité des revenus est à déclarer, l’administration fiscale se charge de l’abattement.

7 Revente

C’est au moment de la revente que le propriétaire mesure son retour sur investissement. Mandater un agent immobilier vous permet de bénéficier de conseils sur le prix à fixer pour que la vente se réalise avec succès. De plus, il se chargera des visites et des formalités administratives. La plus-value générée par la vente doit être déclarée à l’administration fiscale et est soumise à imposition. A noter que vous bénéficiez d’abattements pour durée de détention sur la plus value. Cependant votre conseil en fiscalité pourra vous faire des simulations sur l’impact fiscal.

Pour aller plus loin dans l’investissement locatif

L’investissement locatif en SCPI

Une SCPI est une société civile de placement immobilier qui permet d’acquérir un patrimoine immobilier via un placement collectif. Par soucis de gestion, vous pouvez opter pour ce type d’investissement. Ils permettent de constituer un complément de revenus tout en s’affranchissant des contraintes de gestion administrative et locative. Ces parts de SCPI peuvent directement être incluses dans des contrats d’assurance-vie pour optimiser la fiscalité. Attention, tous les contrats d’assurance-vie ne le permettent pas c’est pourquoi il est important de se tourner vers des contrats d’assurance-vie haut de gamme. Grâce à des rendements d’environ 5% par an, la SCPI est une véritable alternative au fonds euros. Dans la même dynamique, vous pouvez investir dans la “pierre papier” au travers de la SCI Capimmo,fonds composé majoritairement d’actifs immobiliers.

De plus, pour les entreprises, la SCPI peut servir à améliorer la rentabilité pour les placements de trésorerie. Différentes approches existent pour la trésorerie d’entreprise, l’investissement en pleine-propriété ou en usufruit peuvent être étudiées. Enfin, il est possible de concilier rentabilité et investissement socialement responsable grâce aux SCPI labellisées ISR.

“De plus en plus d’entreprises adoptent une démarche socialement responsable dans leurs investissements. En effet, nous constatons que de nombreux DAF accordent une grande importance aux critères ESG ou ISR dans le choix de leurs investissements. – Aurélien Guichard

L’investissement locatif et l’apport cession

Comment payer moins d’impôt suite à l’apport cession ? Un investissement immobilier peut être réalisé pour sécuriser votre patrimoine suite à la cession de votre entreprise dans le cadre de l’apport cession prévu par l’article 150-0 B ter. Lors de la vente de votre entreprise l’apport cession est un dispositif vous permettant de reporter la fiscalité du produit de la vente : en effet, si il y a eu apport de titres dans une holding, alors la vente des titres lors de la cession de la société sera effectuée via la holding en respectant les conditions des articles 150-0 B et 150-0 B Ter. Seule contrainte, réinvestir dans certain cas 60% du capital de la cession de la holding dans les deux ans. Ce dispositif peut permettre de réaliser un investissement immobilier avec le produit de la vente de vos titres, sans être imposé sur la plus value.

L’investissement locatif et l’Owner by Out (OBO)

L’OBO immobilier consiste à se vendre un bien immobilier à soi-même. Plus précisément à une holding dont on est le gérant. Cette société rachète le bien à crédit. Le gérant perçoit les fruits de la vente et peux ainsi faire travailler cet argent. La société quant à elle aura un crédit bancaire à rembourser. Ce dispositif est très avantageux fiscalement. Il permet d’optimiser la fiscalité, de dégager des liquidités pour diversifier son patrimoine. C’est également un bon outil pour faciliter la transmission du gérant en associant ses héritiers au capital de la société. Cette opération est très avantageuse mais complexe à mettre en place et peut présenter des risques. Faites-vous accompagner par un professionnel dans le cadre d’une stratégie de gestion privée pour mener à bien le projet.

Conclusion

L’investissement locatif est l’une des pierres angulaires du patrimoine. Il est particulièrement prisé pour ses aspects sécurisant et rentable. En effet cela permet de se constituer un patrimoine à long-terme. Pour réussir votre investissement locatif, faites vous accompagner par des professionnels afin de bénéficier de conseils qui vous permettront de sécuriser juridiquement et fiscalement votre opération. De plus, ils vous permettront d’éviter les nombreuses erreurs qui pourraient compromettre votre projet d’investissement locatif.